確定申告に向けて、日々のお金の流れを記録して帳簿を作成していきます。帳簿作成は簿記の知識が必要になっていきます。そこで、少しだけ簿記の知識を解説します。

現金主義と発生主義

現金主義と発生主義について説明します。

いきなりですが、「売上があった」とは、どの時点を言うと思いますか?

「受注が決まった時?」

「お客さんがサービスを買ってくれた時?」

「入金があった時?」

これを明確にする考え方が、現金主義と発生主義です。

現金主義

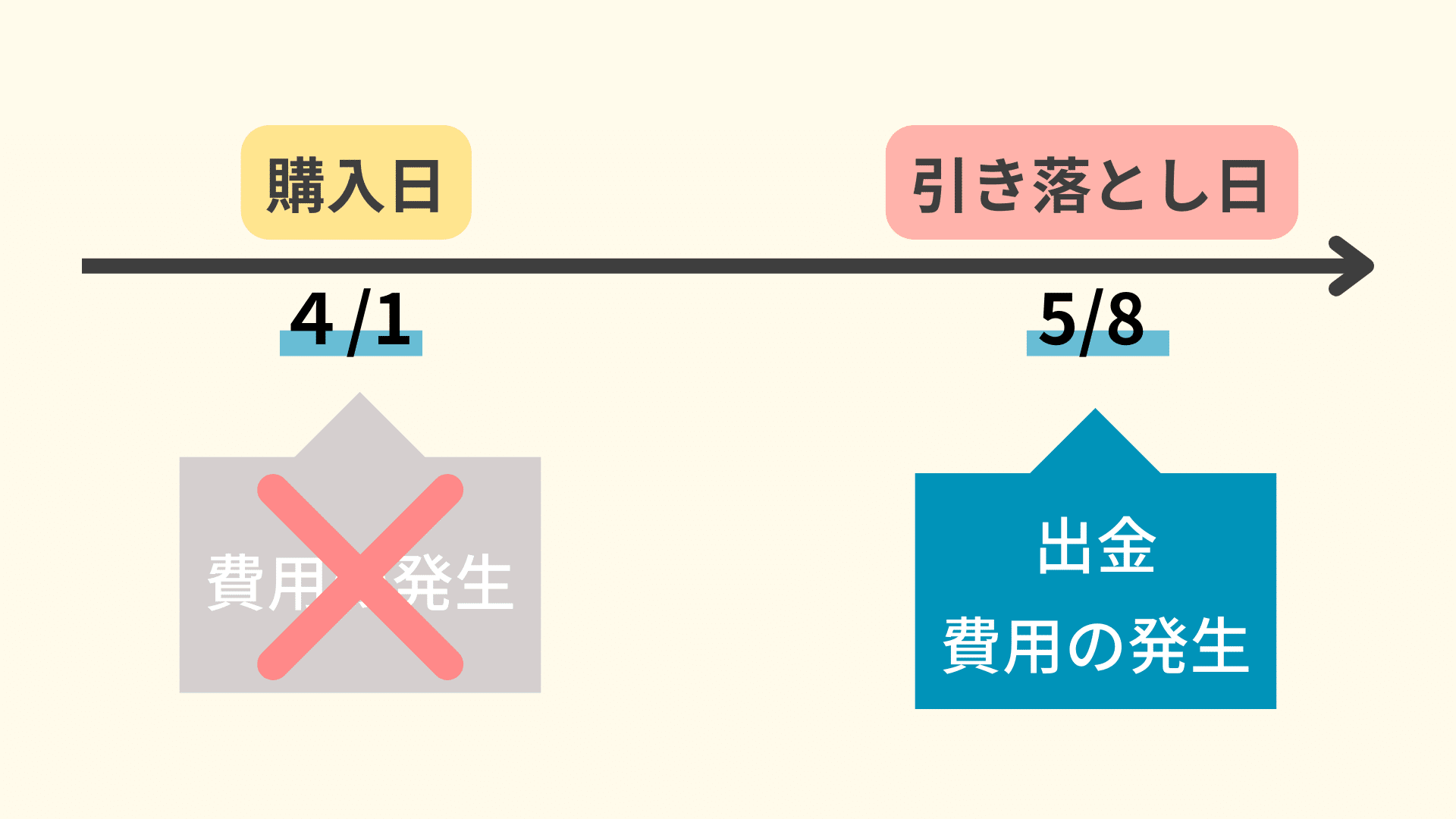

現金主義では「実際にお金の出入りが生じた時点」で、費用が発生した(費用を計上)と考えます。例えばクレジットカードで購入した場合、商品は購入日に手に入れることが出来ますが、お金が引き落とされるのは数ヶ月後ですよね。この場合は、出金された日に費用を計上することになります。単式簿記は現金主義を取り入れています。

発生主義

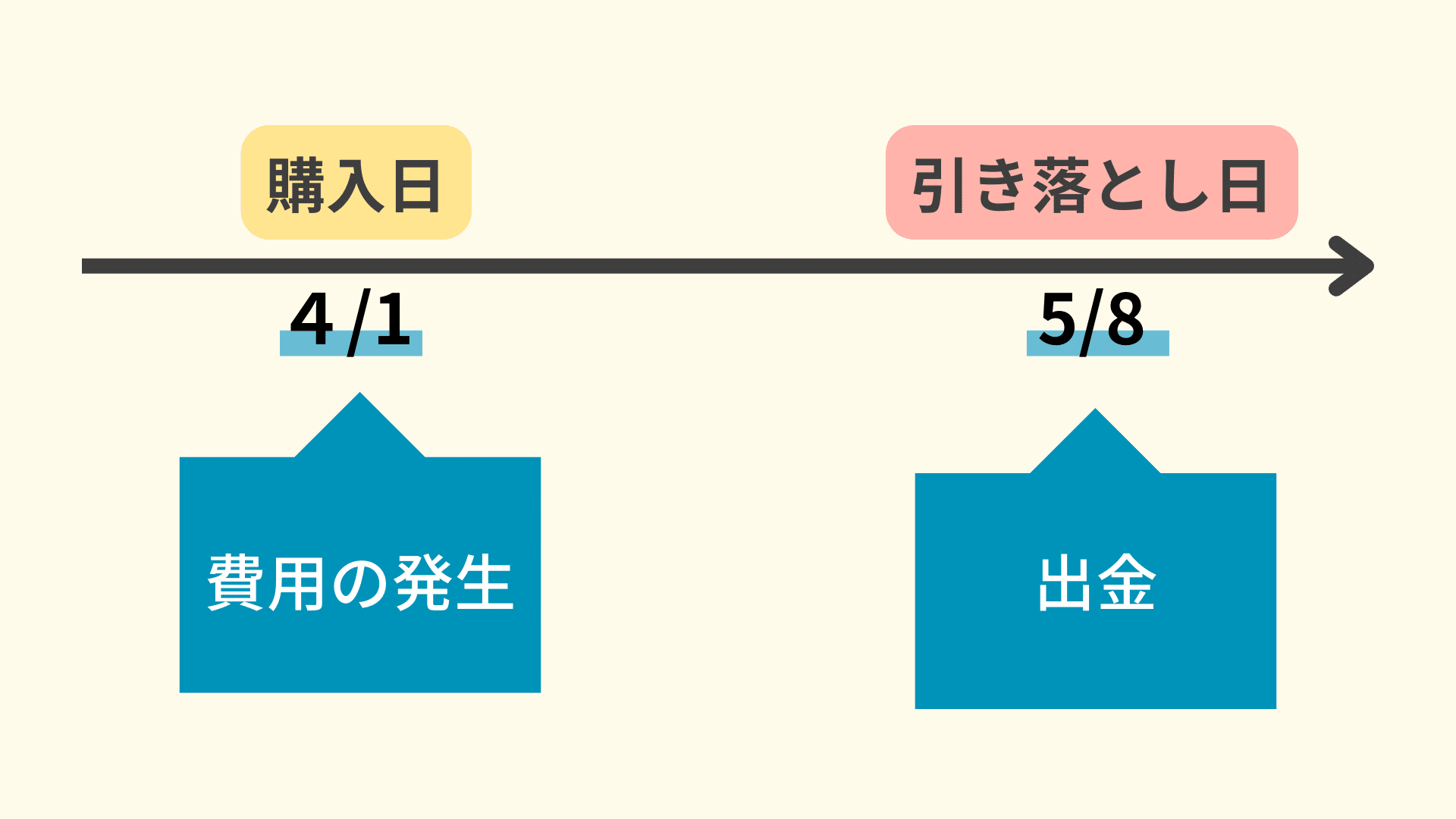

発生主義では「経済的事実が発生タイミング」で、費用が発生した(費用を計上)と考えます。たとえ出金されていなくても、物の引き渡しやサービスがあった時点で「収益・費用が生じた」と、帳簿に記録します。複式簿記は、発生主義を取り入れています。

個人事業主の場合、大原則は発生主義で考える必要があります。

特例で青色申告者で年間所得が300万円以下の事業者については、現金主義でも処理可能です。 ただし、これを使うと青色申告特別控除が65万円から10万円に減ってしまうので、あまりオススメは出来ません。

オススメは期中現金主義

青色申告を行うためには、基本的に発生主義で帳簿作成をする必要があります。しかし実際は、発生主義と現金主義を使い分ける「期中現金主義」でも問題ありません。期中現金主義とは、「期末(12月)だけ発生主義で考えて、あとは現金主義」という方法です。

確定申告で大切なことは、適切な納税額を算出することです。現金主義でも、納税額は正しく計算できます。

期中は発生主義で考えるため入金、出金があった場合にのみ帳簿に記録します。ただし、期末に関しては発生主義で考えるため、特別な処理をする必要があります。

例えば、「12月に納品をしたが、売上が入金されるのが翌年の1月」といった場合です。これを現金主義で処理してしまうと、来年の売り上げになってしまうので、今年分の税額が変わってしまいますよね。そのため、このような年をまたぐ取引に関しては、「決算処理仕訳」という発生主義に修正する処理をしてあげて、正確な納税額を算出するのです。

マネーフォワードを使って期中現金主義で記帳する考え方

手順1.プライベートと事業のクレジットカードと銀行口座を分ける。

手順2.MFクラウドに、事業用のクレジットカードと事業用の銀行口座を連携させる。

手順3.仕訳する

仕訳パターン①入金(例:売上)があった時

銀行口座へ入金があった時に仕訳登録をする。(現金主義で対応)

仕訳パターン②出金(例:外注費を口座振込で払った)があった時

銀行口座から出金があった時に仕訳をする。(現金主義で対応)

仕訳パターン③クレジットカードで経費を払った時

MFクラウドの自動仕訳を使い、未払金として仕訳。銀行口座から引き落とされた時にもう一度仕訳をする。(発生主義で対応)

仕訳パターン④現金で経費を払った時

MFクラウドに手入力で仕訳をする。(現金主義で対応)

仕訳パターン⑤期末に処理するもの

・売掛金

・買掛金

・家事按分

・減価償却

・源泉徴収

会計ソフトでよくある失敗例

クレジットカード明細での自動仕訳登録と、領収書での二重登録

会計ソフトに連携してあるクレジットカードで支払った経費に関しては、手入力する必要はありません。領収書は保管だけしていればOKです。

対策

・会計ソフトの重複チェックという機能を使って重複を確認する

・現金で払った領収書とクレジットカードで払った領収書を分ける

プライベートで払った明細の仕訳を消してしまう

会計ソフトに連携してあるクレジットカードや銀行口座からプライベートの支出が発生した場合です。プライベートでの支出があった場合でも仕訳登録をしないと、会計ソフトの残高と実際の口座の残高が合わなくなってしまい正しい申告書を作成できなくなってしまいます。

対策

・プライベートでの支出があった場合は「事業主貸」という勘定科目で仕訳登録する。

・プライベート口座から事業の支出があった場合は、「事業主借」という勘定科目で仕訳登録する。