通常、10万円以上の物品を購入した際には「減価償却資産」という種類の資産になり、数年に渡って経費にする必要があります。

しかし、青色申告をしている個人事業主は、30万円未満の資産を購入した場合、 いったん固定資産にした後で購入金額の全額を減価償却費として経費にすることができます。(少額減価償却資産)

目次

10万円以上20万円未満の資産の処理

【例】

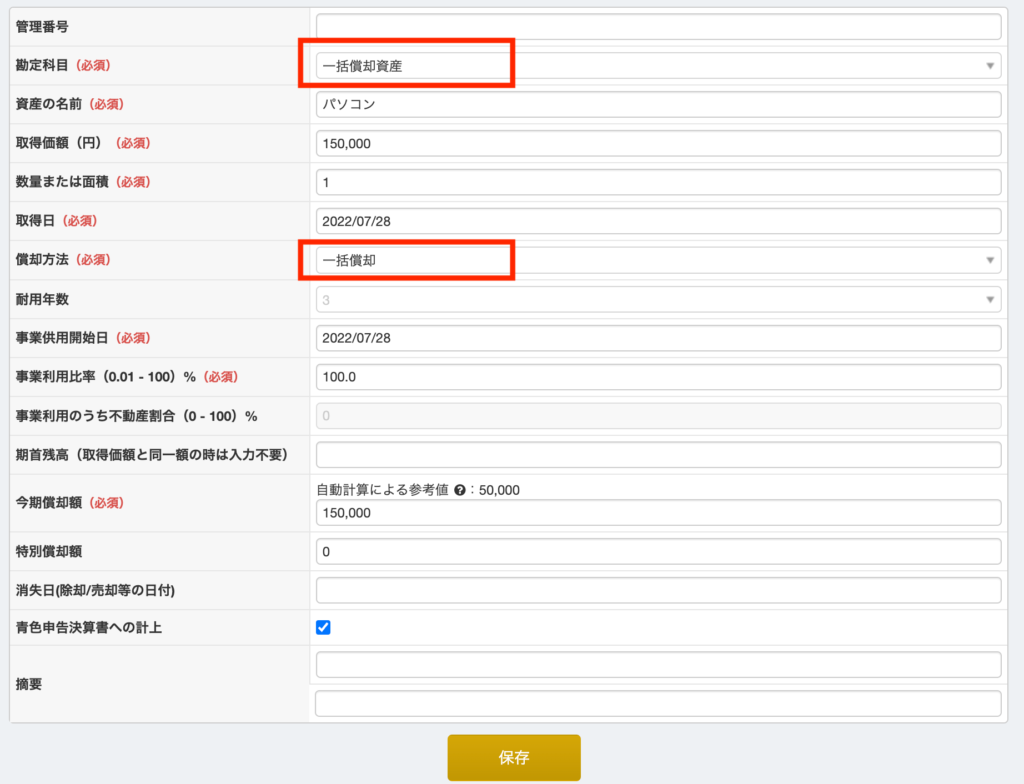

一台15万円のパソコンを現金で購入した

①仕訳登録(期中の仕訳で既に登録済みの人は無視)

| 借方 | 貸方 |

|---|---|

| 一括償却資産15万円 | 現金15万円 |

②固定資産台帳の登録

固定資産台帳を開き、登録します。

・勘定科目→一括償却資産

・償却方法→一括償却

手順③仕訳の確認

20万円以上30万円以下の資産の処理(少額減価償却資産の特例)

【例】

一台25万円のパソコンを現金で購入した

手順①仕訳(期中の仕訳で既に登録済みの人は無視)

| 借方 | 貸方 |

|---|---|

| 一括償却資産25万円 | 現金25万円 |

手順②固定資産台帳の登録。固定資産台帳を開き、登録します。

・勘定科目→通常の勘定科目

・償却方法→即時償却

・青色申告書の摘要欄に「 措法28の2 」という記載を行ってください。

手順③仕訳の確認

税務署に届出をしていなければ、償却方法には定額法を選択します。